पीएम मुद्रा योजना का परिचय

पीएम मुद्रा लोन क्या है?

Mudra Loan : प्रधानमंत्री मुद्रा योजना (PMMY) भारत सरकार की एक विशेष पहल है, जिसे 8 अप्रैल 2015 को प्रधानमंत्री नरेंद्र मोदी द्वारा लॉन्च किया गया था। इस योजना का मुख्य उद्देश्य छोटे और मझोले उद्यमियों को आर्थिक रूप से आत्मनिर्भर बनाना है। देश में लाखों ऐसे लोग हैं जो कोई छोटा व्यवसाय शुरू करना चाहते हैं, लेकिन उनके पास पूंजी की कमी होती है। ऐसे लोगों को सशक्त करने के लिए यह योजना शुरू की गई है।

मुद्रा का मतलब है “Micro Units Development and Refinance Agency”। यह एजेंसी भारत सरकार के वित्त मंत्रालय के अधीन काम करती है और बैंकों को फाइनेंशियल सपोर्ट देती है ताकि वे सूक्ष्म उद्यमों को लोन दे सकें। पीएम मुद्रा योजना के अंतर्गत बैंकों, एनबीएफसी (गैर-बैंकिंग वित्तीय संस्थाएं), और माइक्रो फाइनेंस संस्थाओं के माध्यम से बिना किसी गारंटी के लोन प्रदान किया जाता है। इस योजना का सबसे बड़ा फायदा यही है कि इसमें आपको किसी भी प्रकार की जमानत नहीं देनी होती।

इस योजना के तहत मिलने वाला लोन तीन भागों में बांटा गया है: शिशु, किशोर, और तरुण। इससे यह स्पष्ट होता है कि योजना हर स्तर के व्यवसायी – चाहे वह बिल्कुल शुरुआत कर रहा हो या पहले से कुछ अनुभव रखता हो – के लिए सहायक है। इससे न केवल बेरोजगारी को कम करने में मदद मिलती है, बल्कि स्थानीय स्तर पर व्यापार को बढ़ावा भी मिलता है।

मुद्रा योजना की सोच और उद्देश्य

पीएम मुद्रा योजना की नींव देश के आर्थिक विकास को जमीनी स्तर से मज़बूत करने के उद्देश्य से रखी गई थी। भारत एक युवा देश है, और यहां की बड़ी आबादी छोटे व्यापारों या स्वरोज़गार से जुड़ी हुई है। पहले, इन छोटे व्यापारियों को बैंकिंग सुविधाएं नहीं मिल पाती थीं, क्योंकि उनके पास ना तो जमानत होती थी और ना ही नियमित इनकम प्रूफ। ऐसे में उन्हें महंगे ब्याज दरों पर निजी साहूकारों से कर्ज लेना पड़ता था।

मुद्रा योजना ने इस परिदृश्य को पूरी तरह बदल दिया। इसका मुख्य उद्देश्य है:

सूक्ष्म, लघु और मध्यम उद्यमों को फाइनेंस प्रदान करना

बेरोजगारी को कम करना और स्वरोज़गार को बढ़ावा देना

गरीब, पिछड़े और ग्रामीण समुदायों को मुख्यधारा की अर्थव्यवस्था से जोड़ना

महिला उद्यमियों को सशक्त बनाना

स्थानीय स्तर पर व्यापार और उत्पादन को बढ़ावा देना

यह योजना केवल आर्थिक सहायता नहीं देती, बल्कि उद्यमशीलता की भावना को भी जगाती है। इसके अंतर्गत लाभार्थियों को प्रशिक्षण, मेंटरशिप और मार्केट एक्सेस जैसी सुविधाएं भी मिल सकती हैं।

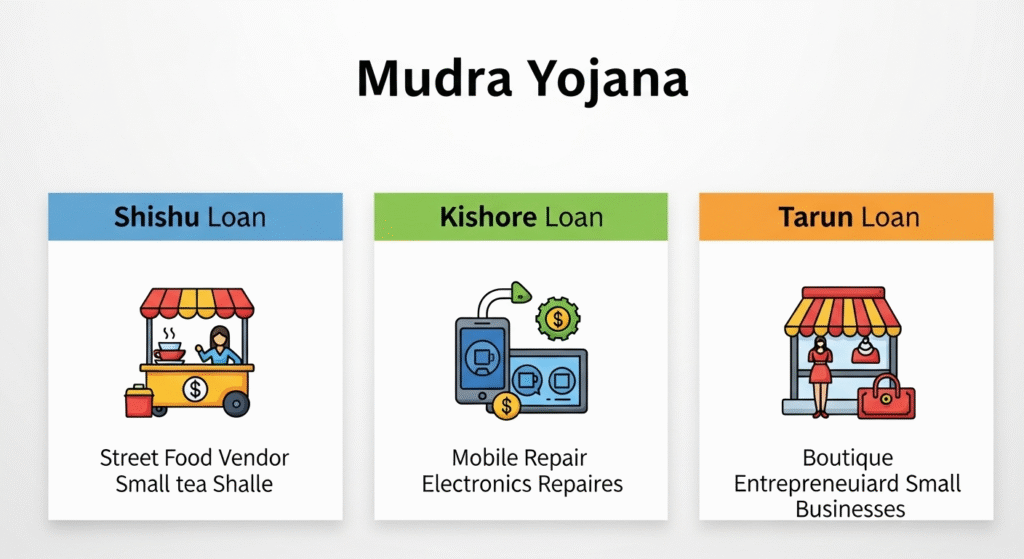

मुद्रा लोन (Mudra Loan) के प्रकार

शिशु मुद्रा लोन (Shishu Mudra Loan)

शिशु मुद्रा लोन उन लोगों के लिए है जो व्यवसाय की शुरुआत करना चाहते हैं। इसमें अधिकतम ₹50,000 तक का लोन दिया जाता है। यह योजना छोटे स्तर के कारोबार जैसे पान की दुकान, सब्ज़ी बेचने, रेडीमेड कपड़े बेचने, सिलाई-बुनाई आदि के लिए उपयुक्त है।

इसमें ब्याज दर आमतौर पर 9% से 12% तक होती है, और चुकाने की अवधि 5 साल तक हो सकती है। आवेदन प्रक्रिया आसान है, और जरूरी दस्तावेज भी कम होते हैं। यह लोन उन लोगों के लिए एक वरदान साबित हुआ है जिनके पास बैंक से लोन लेने की क्षमता नहीं थी।

किशोर मुद्रा लोन (Kishor Mudra Loan)

अगर आपने पहले से व्यवसाय शुरू कर लिया है और उसे बढ़ाना चाहते हैं, तो किशोर मुद्रा लोन आपके लिए है। इसमें ₹50,000 से ₹5 लाख तक का लोन मिल सकता है। उदाहरण के लिए, अगर आप एक चाय की दुकान को रेस्तरां में बदलना चाहते हैं या किराने की दुकान में नया स्टॉक लाना चाहते हैं, तो यह योजना लाभकारी है।

ब्याज दर आपके क्रेडिट स्कोर और बैंक की नीति के अनुसार तय होती है, और भुगतान अवधि भी 3-5 साल तक की हो सकती है। आवेदन करते समय व्यवसाय से संबंधित दस्तावेजों के साथ आय प्रमाणपत्र भी देना होता है।

तरुण मुद्रा लोन (Tarun Mudra Loan)

तरुण मुद्रा लोन उन उद्यमियों के लिए है जो बड़े स्तर पर व्यापार करना चाहते हैं। इसमें ₹5 लाख से ₹10 लाख तक का लोन मिल सकता है। यह योजना उन लोगों के लिए आदर्श है जो मैन्युफैक्चरिंग यूनिट, सर्विस सेंटर या बड़ा आउटलेट खोलना चाहते हैं।

इस लोन में दस्तावेजी प्रक्रिया थोड़ी अधिक होती है, लेकिन इसमें भी जमानत की आवश्यकता नहीं होती। तरुण लोन के लिए बैंक आपके व्यवसाय की योजना, आय-व्यय रिपोर्ट और अन्य विवरण मांगते हैं। अगर आपके पास एक ठोस बिजनेस प्लान है, तो इस लोन के जरिए आप अपने सपनों को साकार कर सकते हैं।

मुद्रा लोन के लिए पात्रता (Eligibity for Mudra Loan)

कौन कर सकता है आवेदन?

पीएम मुद्रा योजना के अंतर्गत कोई भी भारतीय नागरिक आवेदन कर सकता है जो एक सूक्ष्म या छोटा व्यवसाय शुरू करना चाहता है या पहले से कर रहा है। इसमें निम्नलिखित वर्ग आते हैं:

दुकानदार, व्यापारी, सेवा प्रदाता

फल-सब्जी बेचने वाले, दूध विक्रेता

महिलाओं के स्वयं सहायता समूह

कुटीर उद्योग, हस्तशिल्प व्यवसाय

कृषि से जुड़ी छोटी इकाइयाँ जैसे पोल्ट्री, डेयरी

किसी आयु सीमा की बाध्यता नहीं है, लेकिन आवेदक की आयु 18 वर्ष से अधिक होनी चाहिए। आवेदन के समय बैंक यह देखता है कि क्या आपके पास व्यवसाय का स्पष्ट उद्देश्य और संचालन की क्षमता है।

आवश्यक दस्तावेज़ और पात्रता मानदंड

मुद्रा लोन के लिए ज़रूरी दस्तावेज़ आम तौर पर नीचे दिए गए होते हैं:

पहचान पत्र (आधार कार्ड, वोटर आईडी, पैन कार्ड)

पता प्रमाण पत्र (बिजली बिल, राशन कार्ड, पासबुक आदि)

पासपोर्ट साइज फोटो

व्यापार से संबंधित दस्तावेज़ (अगर पहले से व्यापार कर रहे हों)

बैंक स्टेटमेंट (6 महीनों का)

यदि कोई ट्रेड लाइसेंस है तो उसकी कॉपी

बैंक इस बात का आकलन करता है कि आपका व्यवसाय लाभदायक है या नहीं, और आपके पास व्यवसाय के लिए उचित योजना है या नहीं। अगर आप पहली बार व्यवसाय शुरू कर रहे हैं, तो एक सरल बिजनेस प्लान के साथ आवेदन करें।

पीएम मुद्रा लोन के लिए आवेदन कैसे करें (How to Apply For Mudra Loan)

ऑनलाइन आवेदन प्रक्रिया

आज के डिजिटल युग में मुद्रा लोन के लिए ऑनलाइन आवेदन करना बेहद आसान हो गया है। इसके लिए आपको www.udyamimitra.in या संबंधित बैंक की वेबसाइट पर जाना होता है। वहां आप निम्नलिखित स्टेप्स फॉलो कर सकते हैं:

वेबसाइट पर लॉग इन करें और मुद्रा लोन विकल्प चुनें।

अपना आधार नंबर, मोबाइल नंबर, और OTP से वेरिफिकेशन करें।

आवेदन फॉर्म भरें जिसमें व्यवसाय का विवरण, लोन राशि, पुनर्भुगतान योजना आदि शामिल हों।

आवश्यक दस्तावेज अपलोड करें।

फॉर्म सबमिट करें और एक एप्लीकेशन नंबर प्राप्त करें।

आवेदन की स्थिति आप वेबसाइट पर जाकर ट्रैक कर सकते हैं। अगर बैंक को आपकी योजना पसंद आती है और सभी दस्तावेज सही होते हैं, तो कुछ ही दिनों में लोन स्वीकृत हो जाता है।

पीएम मुद्रा योजना के फायदे (Benefits of PM Mudra Loan)

बिना गारंटी लोन की सुविधा

पीएम मुद्रा योजना का सबसे बड़ा लाभ यह है कि इसमें किसी प्रकार की गारंटी या कोलैटरल की आवश्यकता नहीं होती। आमतौर पर बैंक या अन्य वित्तीय संस्थाएं जब लोन देती हैं, तो वे किसी न किसी संपत्ति को गिरवी रखने की शर्त रखती हैं। लेकिन मुद्रा योजना विशेष रूप से उन लोगों के लिए बनाई गई है जिनके पास संपत्ति नहीं होती, फिर भी वे व्यापार शुरू करने की इच्छा रखते हैं।

यह सुविधा विशेष रूप से गरीब, ग्रामीण और पिछड़े वर्गों के लिए लाभदायक है। खासकर महिलाएं, बेरोजगार युवा, अनुसूचित जाति/जनजाति समुदाय के लोग जो पारंपरिक रूप से बैंकिंग सिस्टम से दूर थे, अब इस योजना के माध्यम से आत्मनिर्भर बन सकते हैं।

सरकार ने बैंकों को यह निर्देश दिया है कि मुद्रा योजना के तहत दिए जाने वाले ऋण में गारंटी की शर्त नहीं रखी जाए। इससे छोटे व्यापारियों का आत्मविश्वास बढ़ता है और वे निडर होकर नए आइडिया को आज़मा सकते हैं।

कम ब्याज दरें और आसान किश्तें

मुद्रा योजना के तहत दिए जाने वाले लोन की ब्याज दरें सामान्य बैंक लोन की तुलना में काफी कम होती हैं। यह दर आमतौर पर 8% से 12% के बीच होती है, जो लोन की राशि, आवेदक की क्रेडिट हिस्ट्री और बैंक की नीति पर निर्भर करती है।

इसके अलावा, भुगतान की सुविधा को भी आसान बनाया गया है। आपको हर महीने एक फिक्स्ड EMI देनी होती है, जिसे आप अपनी आमदनी के अनुसार प्लान कर सकते हैं। कुछ बैंकों में 5 से 7 साल तक की पुनर्भुगतान अवधि मिलती है, जिससे व्यवसाय में स्थिरता बनाए रखने में मदद मिलती है।

यदि आपके पास स्थिर आय का स्रोत नहीं है, तब भी बैंक कुछ शर्तों पर लोन देने को तैयार हो जाते हैं, खासकर जब आप एक सशक्त बिजनेस प्लान प्रस्तुत करते हैं। इससे युवा उद्यमियों को वित्तीय बोझ के डर से मुक्ति मिलती है।

छोटे व्यापारियों को आर्थिक सशक्तिकरण

पीएम मुद्रा (PM Mudra) योजना का मूल उद्देश्य है – “फंड द अनफंडेड” यानी जो लोग अब तक बैंकिंग सुविधा से वंचित थे, उन्हें फंडिंग उपलब्ध कराना। इस योजना ने देश के लाखों छोटे व्यापारियों को एक नई पहचान दी है।

रेहड़ी-पटरी वाले, कपड़ा बेचने वाले, दूध विक्रेता, दर्जी, ब्यूटी पार्लर, मोबाइल रिपेयरिंग जैसी छोटी सेवाओं से जुड़ी महिलाएं – ये सभी अब मुद्रा लोन लेकर अपने पैरों पर खड़े हो चुके हैं। इससे न केवल उनकी आर्थिक स्थिति बेहतर हुई है, बल्कि उन्होंने अपने परिवार को भी एक बेहतर जीवन दिया है।

यह योजना स्थानीय स्तर पर रोजगार भी पैदा करती है। जब एक व्यक्ति अपने व्यवसाय को बढ़ाता है, तो उसे अन्य लोगों की जरूरत पड़ती है – इससे अप्रत्यक्ष रूप से नए रोजगार भी सृजित होते हैं।

ब्याज दर और पुनर्भुगतान की शर्तें

विभिन्न बैंकों की ब्याज दरें

पीएम मुद्रा लोन (Mudra Loan) योजना के तहत दी जाने वाली ब्याज दरें बैंकों और वित्तीय संस्थानों के अनुसार अलग-अलग हो सकती हैं। चूंकि यह एक सरकारी योजना है, इसलिए इसमें कोई निश्चित ब्याज दर निर्धारित नहीं की गई है, बल्कि यह लोन की श्रेणी और बैंक की नीति के आधार पर तय होती है।

सामान्यतः ब्याज दरें इस प्रकार होती हैं:

| लोन श्रेणी | लोन राशि | ब्याज दर (औसतन) |

|---|---|---|

| शिशु | ₹50,000 तक | 8% – 11% |

| किशोर | ₹50,000 से ₹5 लाख | 9% – 12% |

| तरुण | ₹5 लाख से ₹10 लाख | 10% – 14% |

सरकारी बैंकों की तुलना में प्राइवेट बैंकों और NBFCs की ब्याज दरें थोड़ी अधिक हो सकती हैं। इसके अलावा, अगर आपकी क्रेडिट स्कोर अच्छा है, तो आपको कम ब्याज दर पर लोन मिलने की संभावना अधिक होती है।

लोन चुकाने की अवधि और विकल्प

मुद्रा लोन (Mudra Loan) की सबसे अच्छी बात यह है कि इसका पुनर्भुगतान (Repayment) सिस्टम बहुत लचीला और आसान है। आप अपने व्यापार की आय के अनुसार EMI का विकल्प चुन सकते हैं। सामान्यतः यह अवधि 3 साल से 5 साल तक होती है, कुछ मामलों में यह 7 साल तक भी हो सकती है।

बैंक आपको मासिक, द्वैमासिक या त्रैमासिक किस्तों का विकल्प भी दे सकते हैं। यदि आपका व्यवसाय मौसमी है (जैसे कृषि, या त्योहारी बिक्री पर आधारित), तो आप फ्लेक्सी EMI का विकल्प भी चुन सकते हैं।

कुछ महत्वपूर्ण बातें:

समय पर भुगतान करने से आपका क्रेडिट स्कोर बेहतर होता है।

आप भविष्य में बड़े लोन के लिए योग्य हो जाते हैं।

समय से पहले लोन चुकाने पर कुछ बैंक प्रीपेमेंट चार्ज नहीं लगाते।

पुनर्भुगतान योजना आपकी वित्तीय स्थिति पर निर्भर करती है, इसलिए लोन लेते समय अपने बजट और आय का मूल्यांकन अवश्य करें।

आवेदकों को आने वाली सामान्य चुनौतियाँ

लोन रिजेक्शन के आम कारण

हालांकि मुद्रा योजना सरल और सुलभ है, फिर भी कई बार लोगों को लोन नहीं मिल पाता। इसके पीछे कुछ सामान्य कारण होते हैं:

अधूरे या गलत दस्तावेज – कई बार आवेदक सभी जरूरी दस्तावेज नहीं देते या जानकारी में गड़बड़ी होती है।

अस्पष्ट बिजनेस प्लान – अगर आप व्यवसाय शुरू करने जा रहे हैं, तो बैंक यह जानना चाहता है कि आपकी योजना व्यवहारिक और लाभदायक है या नहीं।

खराब क्रेडिट हिस्ट्री – अगर आपने पहले कोई लोन लिया है और उसका भुगतान समय पर नहीं किया, तो इससे आपके लोन को अस्वीकृति मिल सकती है।

अनुचित लोन राशि की मांग – अगर आप अपनी आय और व्यवसाय की क्षमता से अधिक लोन मांगते हैं, तो बैंक संदेह करता है।

बैंक ब्रांच में लोन को लेकर जागरूकता की कमी – छोटे कस्बों में बैंक कर्मचारी मुद्रा लोन की प्रक्रिया में रुचि नहीं दिखाते।

इन चुनौतियों से कैसे निपटें

इन समस्याओं का हल निकालना बहुत मुश्किल नहीं है, यदि आप पहले से तैयारी करें:

दस्तावेजों की जांच करें – आवेदन से पहले सभी जरूरी दस्तावेजों की एक चेकलिस्ट बनाएं और उन्हें व्यवस्थित करें।

बिजनेस प्लान तैयार करें – एक सटीक, सरल और व्यावसायिक योजना बनाएं जिसमें व्यवसाय का उद्देश्य, लागत, लाभ और विकास की संभावनाएं साफ-साफ लिखी हों।

अपना क्रेडिट स्कोर चेक करें – CIBIL स्कोर कम से कम 650 से ऊपर रखें।

प्रशिक्षण लें – विभिन्न सरकारी संस्थाएं और NGOs बिजनेस प्लानिंग, वित्तीय साक्षरता जैसे विषयों पर मुफ्त प्रशिक्षण देती हैं।

अनुभवी व्यक्ति से मार्गदर्शन लें – अगर आप पहली बार आवेदन कर रहे हैं, तो किसी अनुभवी उद्यमी या CA से राय लें।

अगर आप इन सभी पहलुओं का ध्यान रखते हैं, तो लोन मिलने की संभावना कई गुना बढ़ जाती है।

सरकार द्वारा दी जा रही सहायता और निगरानी

सिडबी की भूमिका

सिडबी (Small Industries Development Bank of India) मुद्रा योजना के संचालन में एक केंद्रीय भूमिका निभाता है। यह संस्था सूक्ष्म, लघु और मध्यम उद्यमों (MSME) के विकास और वित्तपोषण के लिए बनाई गई है। मुद्रा योजना को सफल बनाने के लिए सिडबी विभिन्न बैंकों और माइक्रो फाइनेंस संस्थाओं को री-फाइनेंसिंग की सुविधा देता है, जिससे वे अधिक संख्या में लोगों को लोन दे सकें।

सिडबी का काम केवल फंड देना ही नहीं, बल्कि लोन देने वाली संस्थाओं को मार्गदर्शन, प्रशिक्षण और संसाधनों की उपलब्धता भी सुनिश्चित करना है। इसके अलावा यह संस्था मुद्रा पोर्टल पर डाटा संग्रह, मॉनिटरिंग और योजना के प्रभाव का विश्लेषण भी करती है। इससे सरकार को यह जानकारी मिलती है कि योजना कहां बेहतर काम कर रही है और कहां सुधार की ज़रूरत है।

सिडबी समय-समय पर बैंकों को गाइडलाइन भी जारी करता है ताकि लोन प्रक्रिया पारदर्शी और लाभार्थी-केंद्रित बनी रहे। साथ ही, यह उद्यमियों के लिए प्रशिक्षण कार्यक्रम और वित्तीय जागरूकता कार्यशालाएं भी आयोजित करता है।

वित्तीय साक्षरता और प्रशिक्षण कार्यक्रम

कई बार लोगों को लोन तो मिल जाता है, लेकिन सही बिजनेस चलाने का अनुभव नहीं होता। इसी कारण सरकार और सिडबी मिलकर देशभर में वित्तीय साक्षरता और उद्यमिता प्रशिक्षण कार्यक्रम चला रहे हैं। इन कार्यक्रमों में सिखाया जाता है:

व्यवसाय की शुरुआत कैसे करें

लागत और लाभ का आकलन

मार्केटिंग कैसे करें

कर्ज को सही तरीके से चुकाएं

टैक्स, लाइसेंस, और सरकारी नियमों की जानकारी

इन ट्रेनिंग प्रोग्राम्स से लोग न केवल आत्मनिर्भर बनते हैं, बल्कि सही दिशा में व्यापार का संचालन कर सकते हैं। विशेष रूप से ग्रामीण क्षेत्रों में यह एक बड़ा बदलाव लेकर आया है।

पीएम मुद्रा लोन का भारतीय अर्थव्यवस्था पर प्रभाव

स्वरोज़गार को बढ़ावा

पीएम मुद्रा योजना का सबसे बड़ा योगदान है – स्वरोज़गार को बढ़ावा देना। पहले लोग नौकरी की तलाश में शहरों की ओर पलायन करते थे, लेकिन अब अपने गांव या कस्बे में ही छोटा व्यवसाय शुरू करके वे आत्मनिर्भर बन पा रहे हैं। इससे न केवल बेरोजगारी में कमी आई है, बल्कि ग्रामीण अर्थव्यवस्था को भी मज़बूती मिली है।

मुद्रा योजना के तहत करोड़ों लोगों को लोन मिल चुका है और यह संख्या हर साल बढ़ रही है। जिन लोगों के पास पहले कोई आय का स्रोत नहीं था, वे अब छोटे व्यवसाय चला रहे हैं और सम्मान के साथ जीवन जी रहे हैं।

महिलाओं की भागीदारी भी इस योजना के माध्यम से तेजी से बढ़ी है। स्वयं सहायता समूह और महिला उद्यमियों को प्राथमिकता देने से वे आर्थिक रूप से स्वतंत्र बन रही हैं।

जीडीपी और ग्रामीण विकास में योगदान

छोटे और मझोले व्यवसाय भारत की जीडीपी में एक महत्वपूर्ण योगदान करते हैं। मुद्रा योजना के कारण ये व्यवसाय और अधिक सक्रिय हुए हैं। जब छोटे व्यापार फलते-फूलते हैं, तो उनसे जुड़े हुए किसान, मजदूर, परिवहनकर्मी और सेवा प्रदाता भी लाभान्वित होते हैं।

स्थानीय स्तर पर व्यापारिक गतिविधियों में वृद्धि से ग्रामीण क्षेत्रों में पैसे का प्रवाह बढ़ता है, जिससे सड़कों, बिजली, शिक्षा और स्वास्थ्य जैसी बुनियादी सेवाओं पर भी सकारात्मक असर पड़ता है। इस प्रकार, मुद्रा योजना सिर्फ एक वित्तीय योजना नहीं, बल्कि ग्रामीण और शहरी भारत को जोड़ने वाला एक मजबूत सेतु बन चुकी है।

अन्य सरकारी योजनाओं की तुलना में मुद्रा योजना

स्टैंड अप इंडिया योजना

स्टैंड अप इंडिया योजना की शुरुआत 2016 में की गई थी, जिसका मुख्य उद्देश्य अनुसूचित जाति/जनजाति और महिला उद्यमियों को 10 लाख से 1 करोड़ तक का लोन देना है। यह योजना बड़े व्यापारों को बढ़ावा देने के लिए है, जबकि मुद्रा योजना सूक्ष्म और छोटे व्यापारों पर केंद्रित है।

जहां मुद्रा योजना बिना गारंटी लोन देती है, वहीं स्टैंड अप इंडिया में गारंटी की आवश्यकता हो सकती है। दोनों योजनाओं का उद्देश्य उद्यमशीलता को प्रोत्साहित करना है, लेकिन टारगेट ग्रुप और लोन राशि में अंतर होता है।

प्रधानमंत्री रोजगार सृजन कार्यक्रम (PMEGP)

PMEGP एक क्रेडिट लिंक्ड सब्सिडी योजना है जिसे खादी ग्रामोद्योग आयोग संचालित करता है। इसका उद्देश्य बेरोजगार युवाओं को स्वरोज़गार के अवसर प्रदान करना है। इसमें सरकार लोन पर सब्सिडी देती है, जो 15% से 35% तक हो सकती है।

जबकि पीएम मुद्रा योजना में कोई सब्सिडी नहीं दी जाती, लेकिन प्रक्रिया आसान है और अधिक लोगों तक पहुंचती है। अगर किसी को सब्सिडी के साथ सहायता चाहिए, तो वह PMEGP चुन सकता है; लेकिन अगर त्वरित और सरल लोन चाहिए, तो मुद्रा योजना सबसे उपयुक्त विकल्प है।

निष्कर्ष

प्रधानमंत्री मुद्रा योजना ने लाखों भारतीयों के जीवन में बदलाव लाया है। यह योजना उन लोगों के लिए एक सुनहरा अवसर है जो खुद का व्यवसाय शुरू करना चाहते हैं लेकिन पूंजी की कमी के कारण रुक जाते हैं। मुद्रा योजना ने बिना गारंटी लोन देकर, आसान किस्तों में भुगतान की सुविधा देकर और प्रशिक्षण प्रदान कर उन्हें नया आत्मबल दिया है।

यह योजना केवल वित्तीय सहायता नहीं है, यह आत्मनिर्भर भारत की नींव है। अगर आपने अब तक इस योजना का लाभ नहीं उठाया है और आपके पास कोई बिजनेस आइडिया है, तो आज ही आवेदन करें। आपके छोटे कदम भी बड़े सपनों की शुरुआत हो सकते हैं।

FAQs (अक्सर पूछे जाने वाले सवाल)

1. पीएम मुद्रा लोन (Mudra Loan) के लिए आवेदन कहां करें?

आप नजदीकी बैंक शाखा में जाकर या www.udyamimitra.in वेबसाइट पर ऑनलाइन आवेदन कर सकते हैं।

2. क्या मुद्रा लोन (Mudra Loan) के लिए कोई जमानत देनी पड़ती है?

नहीं, मुद्रा योजना में किसी प्रकार की गारंटी या कोलैटरल की आवश्यकता नहीं होती।

3. मुद्रा लोन (Mudra Loan) कितने समय में स्वीकृत होता है?

यदि सभी दस्तावेज सही हैं, तो सामान्यतः 7 से 10 कार्यदिवसों में लोन स्वीकृत हो जाता है।

4. क्या विद्यार्थी मुद्रा लोन (Mudra Loan) के लिए आवेदन कर सकते हैं?

अगर छात्र 18 वर्ष से अधिक आयु के हैं और कोई व्यवसाय शुरू करना चाहते हैं, तो वे भी आवेदन कर सकते हैं।

5. क्या पहले से चल रहे व्यवसाय के लिए भी मुद्रा लोन (Mudra Loan) मिल सकता है?

हां, यदि आप अपने मौजूदा व्यवसाय को बढ़ाना चाहते हैं तो किशोर या तरुण श्रेणी के अंतर्गत लोन प्राप्त कर सकते हैं।

अगर आपको PM MUDRA LOAN के बारे में यह जानकारी अच्छी और उपयोगी लगी हो तो आप हमारे वैबसाइट पर पुनः आ कर अन्य सारी योजनायों की जानकारी पा सकते है । हम अपने वैबसाइट पर सरकारी जॉब्स, एड्मिट कार्ड , एड्मिशन, सरकारी योजनायों से संबधित पोस्ट लिखते रहते हैं ।

धन्यवाद ॥

Pingback: मानव शरीर के 51 रोचक तथ्य – 51 Interesting Facts About Human Body-2025